hidden: true

§1 发展历程

1.1 学术起源:MIT Leg Lab 与动态运动理论(1980—1991)

四足机器人的学术根源可追溯至麻省理工学院(MIT)腿部实验室(Leg Laboratory)。Marc Raibert 于1980年在卡内基梅隆大学建立该实验室,随后迁至MIT,专注于研究腿足式机器人的动态运动控制理论。Leg Lab 在这一时期开发出能够奔跑、跳跃的单腿、双腿及四腿跳跃机器人原型,证明了"动态稳定性"(dynamic stability)这一革命性概念——机器人不必在每一时刻保持静态平衡,而可以像动物一样依靠运动惯性维持平衡。这一理论奠定了后续所有高动态四足机器人研究的方法论基础。

代表机构:MIT Leg Lab(Cambridge, MA)、Carnegie Mellon University

1.2 军事孵化期:DARPA BigDog 与液压驱动路线(1992—2012)

1992年,Marc Raibert 将 MIT Leg Lab 的技术商业化,创办 Boston Dynamics(波士顿动力)。公司初期以研发合同为主,承接美国国防高级研究计划局(DARPA)的多项足式机器人项目。

2005年,在 DARPA 资助下,Boston Dynamics 联合 Foster-Miller、喷气推进实验室(JPL)和哈佛大学推出划时代产品 BigDog。BigDog 采用液压驱动、汽油发动机作为动力源,可在 35° 斜坡负重 150kg 行走,能抵御冰面侧踢而不失衡,实现了当时最高水平的地形适应能力。2012年升级版 LS3(Legged Squad Support System)同样由 DARPA 资助,试图作为"机械骡子"为士兵运输装备。

然而液压路线的致命缺陷——噪音巨大(约95分贝)、油液泄漏——最终导致 DARPA 2015年放弃该项目,认定其不适合实战环境。BigDog 的失败客观上加速了行业向电驱路线的转型。

代表公司:Boston Dynamics(美国)

1.3 学术电驱转型:ETH Zurich ANYmal 与强化学习崛起(2012—2019)

与此同时,**瑞士苏黎世联邦理工学院(ETH Zurich)**由 Marco Hutter 主导的腿部机器人系统实验室(RSL)于2016年推出 ANYmal 系列四足机器人,采用自研 SEA(系列弹性执行器)电驱关节,开创了工业级电驱四足机器人的先河。2016年 ANYbotics 作为 ETH Zurich 的衍生公司正式成立,将 ANYmal 推向工业市场。

与此同时,MIT 的 Sangbae Kim 教授(生物仿生机器人实验室主任)带领团队开发 Cheetah 系列(Mini Cheetah),采用定制无框电机和准直驱传动,2019年发布的 Mini Cheetah 实现了首个后空翻四足机器人,展示了电驱方案在动态运动上的巨大潜力。

2019年,UC Berkeley Koushil Sreenath 团队和 ETH 相关团队将深度强化学习(Deep RL)成功部署到四足机器人上,实现了在真实复杂地形的零样本迁移,彻底改变了运动控制的技术范式,从基于模型的 MPC 控制向数据驱动的端到端学习转型。

代表机构:ETH Zurich RSL(苏黎世)、MIT Biomimetic Robotics Lab(剑桥)、UC Berkeley Hybrid Robotics Lab

1.4 商业爆发期:Spot 商业化与中国军团崛起(2019—至今)

2019年,Boston Dynamics 正式以7.5万美元/台向企业用户发售 Spot,成为全球首款规模商业化四足机器人,开启行业商业化先河。

与此同时,中国在四足机器人赛道的追赶速度超出预期:

- 宇树科技(Unitree Robotics):2016年由王兴兴创立于杭州,以 Laikago(2018)、A1(2020)、Go1(2021)、Go2(2023)、B2(2023)为产品序列,逐步以低于同类产品数十倍的定价杀入市场,2025年跻身全球四足机器人出货量第一。

- 云深处科技(Deep Robotics):2018年由朱秋国创立于杭州,背靠浙江大学机器人实验室,推出绝影系列工业级四足机器人,主攻电力巡检、应急救援场景。

- Ghost Robotics(美国):2015年创立,主攻军事与国防市场,Vision 60 已批量进入美国空军基地巡逻。

2026年,宇树科技招股书披露,2025年全年营收17.08亿元,四足机器人占营收约65%,标志着赛道进入资本收割周期。

§2 技术路线与派系

2.1 液压驱动派系(Hydraulic Actuation)

技术逻辑:利用液压缸或液压马达驱动关节,功率密度极高,适合大负载、高冲击场景。典型代表为早期 Boston Dynamics 的 BigDog/LS3,以及现代军事应用产品。

代表领袖:

- Marc Raibert(Boston Dynamics 创始人,MIT Leg Lab 出身),奠定了液压驱动动态运动的工程范式,后转向电驱

- Robert Playter(Boston Dynamics CEO),主导 Spot 从液压向电驱的彻底转型

代表公司:早期 Boston Dynamics(BigDog/LS3)

液压路线的衰退:噪音大(难以在作战/工业环境使用)、液压油泄漏污染、维护成本高、重量体积大,2015年后被主流赛道基本抛弃。Boston Dynamics 的 Atlas 人形机器人2024年也宣布完成液压→电驱的彻底切换。

2.2 电驱准直驱派系(Electric Quasi-Direct Drive)

技术逻辑:采用高转矩密度无框电机(或外转子电机)配合低减速比传动(1:6~1:9),实现高反驱性(backdrivability)和高带宽力矩控制,是当前主流技术路线。关键优势为:安静、轻量、可精确力矩控制,适合实验室→商业化量产路径。

代表领袖:

- Sangbae Kim(MIT 机械工程系教授,Biomimetic Robotics Lab 主任),Cheetah 1/2/3 及 Mini Cheetah 的主要设计者,提出"MIT Cheetah 架构"成为行业参考

- Marco Hutter(ETH Zurich RSL 主任,ANYbotics 联合创始人),ANYmal 系列创始人,推动了工业级电驱四足机器人的标准化

- 王兴兴(宇树科技创始人),在国内率先规模化量产低成本电驱四足机器人,推动赛道价格战

代表公司:Boston Dynamics(Spot)、Unitree Robotics(Go2、B2、As2)、ANYbotics(ANYmal)、Deep Robotics(绝影 X30)

2.3 运动控制两大派系对比

MPC + WBC 派系(基于模型):

- 以**模型预测控制(MPC)和全身控制(WBC)**为核心

- 典型代表:MIT Cheetah MPC 代码、ETH ANYmal 系列

- 优势:物理可解释性强,安全边界清晰

- 劣势:需精确建模,泛化能力有限

深度强化学习派系(Learning-based):

- 以 Policy Gradient / PPO 在仿真环境大规模训练,域随机化(Domain Randomization)迁移真机

- 典型代表:ETH RSL 2020 年 Science Robotics 论文(ANYmal 复杂地形),UC Berkeley Koushil Sreenath 团队

- 优势:泛化能力强,无需精确建模

- 劣势:可解释性差,训练成本高,安全性验证困难

技术挑战对比:

| 挑战 | 具体表现 | 核心技术缺口 |

|---|---|---|

| 地形泛化 | 松软土壤、积雪、金属网格地面上的步态失稳 | 感知-运控实时闭环,多模态地形识别 |

| 负载适应 | 大幅负载变化导致质心偏移、步态退化 | 在线参数估计与自适应控制 |

| 续航能力 | 工业级任务(巡检4h+)电池瓶颈 | 高能量密度电池与能效优化步态 |

| 长时可靠性 | 关节电机在持续高负荷下发热、磨损 | 电机热管理、关节寿命设计 |

| 操控性与抓取 | 纯移动平台无法完成末端执行任务 | 腿-臂协同、全身运动规划 |

| 感知建图 | 复杂3D环境实时建图计算量大 | 轻量化 SLAM,边缘计算加速 |

§3 全球四足机器人公司及产品图谱

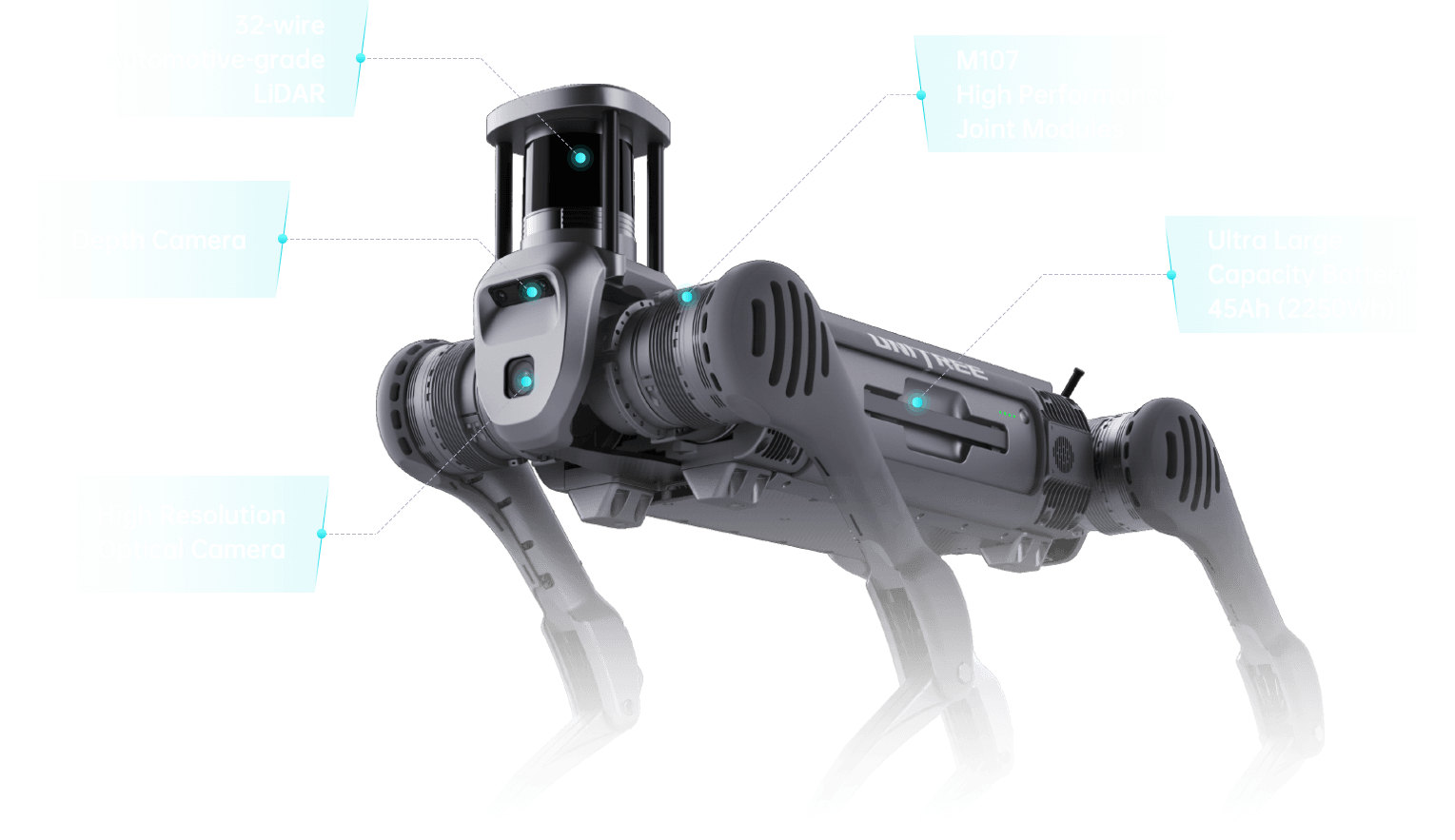

宇树科技(Unitree Robotics)

成立:2016年 · 杭州 · 创始人:王兴兴 最新融资:2025年6月 C+ 轮,约7亿元人民币,腾讯/阿里/中国移动领投,投后估值超120亿元 IPO进展:2026年3月招股书获受理,拟科创板募资42.02亿元

Unitree Go2(2023年7月)

| 参数 | 规格 |

|---|---|

| 整机重量 | 15kg(含电池) |

| 关节峰值扭矩 | 45 N·m |

| 最高速度 | 3.5 m/s |

| 续航 | 约2h(标准电池8000mAh) |

| 感知 | 自研4D激光雷达L1(360°×90°) |

| 连接 | Wi-Fi 6 / 蓝牙5.2 / 4G |

| 定价 | 9997元起(AIR版) |

| 防护等级 | IP54 |

定位:消费/科研级入门四足机器人,以极致性价比打破行业价格门槛,成为全球出货量最大的四足机器人之一。

Unitree B2(2023年11月)

| 参数 | 规格 |

|---|---|

| 整机重量 | 60kg |

| 关节峰值扭矩 | 360 N·m |

| 最高速度 | 6 m/s |

| 持续负载 | 40kg(携带20kg可行走4h+,>15km) |

| 站立最大负载 | 120 kg |

| 续航 | 无负载约5h(>20km) |

| 最大跳远 | 1.6 m |

| 防护等级 | IP67 |

定位:工业级旗舰四足机器人,综合性能为同类产品2-3倍,面向电力巡检、安防、应急救援场景。

Unitree As2(2026年2月)

| 参数 | 规格 |

|---|---|

| 整机重量 | 18kg |

| 关节峰值扭矩 | 90 N·m |

| 最高速度 | 5 m/s |

| 有效负载 | 15 kg |

| 站立最大负载 | 65 kg(演示可承载105kg成人) |

| 续航 | 空载4h+,负重15kg续航13km+ |

| 防护等级 | IP54 |

| AI能力 | 仿生具身大模型 + ISS 3.0智能伴随 |

定位:新一代轻量工业级四足机器人,Go2的性能翻倍升级版,兼顾消费与行业应用,可选装7轴灵巧机械臂。

Boston Dynamics(波士顿动力)

成立:1992年 · 美国马萨诸塞州 · 创始人:Marc Raibert 所有权:2020年被现代汽车集团收购(约11亿美元),持股比例约80% 更多信息:Boston Dynamics 先行者档案

Spot

| 参数 | 规格 |

|---|---|

| 整机重量 | 32.7 kg |

| 有效负载 | 14 kg |

| 最高速度 | 1.6 m/s |

| 续航 | 约90分钟 |

| 感知 | 多组立体摄像头,360°环境感知 |

| 驱动方式 | 电驱(全部关节电机化) |

| 防护等级 | IP54 |

| 售价 | 约7.5万美元 |

定位:全球商业化最成功的工业四足机器人,品牌认知度最高,广泛部署于石油化工、建筑工地、公用事业巡检等场景。软件生态与SDK完善度行业第一。

ANYbotics(瑞士)

成立:2016年 · 苏黎世 · ETH Zurich RSL 衍生公司,联合创始人:Marco Hutter 累计融资:超1.5亿美元(2023年5000万美元 Series B,2024年12月6000万美元 Series C,2025年9月追加2000万美元) 主要投资方:Walden Catalyst、NGP Capital、Qualcomm Ventures、Aramco Ventures、Climate Investment

ANYmal D

| 参数 | 规格 |

|---|---|

| 整机重量 | 约50 kg |

| 防护等级 | IP67(可短暂浸水) |

| 感知 | 360° LiDAR + 6个深度摄像头 + 2个光学遥操摄像头 |

| 工作温度 | -25°C ~ +50°C |

| 应用场景 | 工业设施自主巡检、自动泊位充电 |

| 核心能力 | 无人值守自主巡检、声学/热成像/视觉复合传感 |

ANYmal X(2026上市):全球首款获认证的防爆等级四足机器人,面向油气、化工等可能爆炸环境,2025年完成安全认证。

定位:工业自主巡检领域技术标杆,专注能源/化工/海洋平台的危险环境无人化作业,软件自主化程度最高。

云深处科技(Deep Robotics)

成立:2018年 · 杭州 · 创始人:朱秋国(浙江大学机器人实验室出身) 最新融资:2025年7月近5亿元,达晨财智/国新基金联合领投,已完成7轮融资

绝影 X30

| 参数 | 规格 |

|---|---|

| 整机重量 | 59 kg(含电池) |

| 有效负载 | ≥ 20 kg |

| 最大爬坡 | 45° |

| 续航 | 2.5h ~ 4h |

| 防护等级 | IP67 |

| 工作温度 | -20°C ~ 55°C |

| 定位 | 内置 RTK 模块 + 多传感器融合 |

| 充电 | 支持自主充电 |

定位:面向电站/工厂/管廊巡检、应急救援、消防侦查的旗舰工业级四足机器人,2023年起加速出海布局,欧洲和中东市场获得规模订单。

Ghost Robotics(美国)

成立:2015年 · 费城 · 主要市场:国防/政府 背景:美国独立机器人公司,深度服务美国军方(陆军、空军、海军陆战队)

Vision 60

| 参数 | 规格 |

|---|---|

| 整机重量 | 51 kg |

| 有效负载 | 约10 kg |

| 最高速度 | 3 m/s |

| 续航 | 混合使用8~10h,待机21h |

| 工作温度 | -40°C ~ 55°C |

| 防护等级 | IP67 |

| 驱动 | 12个电动执行器,每腿3自由度 |

| 通信 | 支持GPS-denied环境自主导航 |

定位:全球最主要的军事/国防四足机器人,已在美国多个空军基地和军事设施实现批量部署巡逻,是 Boston Dynamics Spot 在国防领域的主要竞争对手。

§5 投资情况汇总

以下按时间倒序列示 2023 年至今主要融资事件:

| 时间 | 公司 | 轮次 | 金额 | 主要投资方 |

|---|---|---|---|---|

| 2026年3月 | 宇树科技 | IPO申报 | 拟募42亿元 | 科创板上市,承销商中信证券 |

| 2025年9月 | ANYbotics | Series B-III | 约2000万美元 | Climate Investment(跟投) |

| 2025年7月 | 云深处科技 | 战略轮 | 近5亿元人民币 | 达晨财智、国新基金领投;北京机器人产业基金、前海母基金、央视融媒体基金等跟投 |

| 2025年6月 | 宇树科技 | C+轮 | 约7亿元人民币 | 中国移动、腾讯、阿里巴巴、蚂蚁集团领投;投后估值超120亿元 |

| 2024年12月 | ANYbotics | Series C | 6000万美元(约4.3亿元) | Qualcomm Ventures、Supernova Invest领投;TDK Ventures跟投 |

| 2024年9月 | 宇树科技 | C轮 | 数亿元人民币 | 北京机器人产业投资基金等;投后估值约80亿元 |

| 2023年5月 | ANYbotics | Series B | 5000万美元(约3.6亿元) | Walden Catalyst、NGP Capital领投;Bessemer Venture Partners、Aramco Ventures、Swisscom Ventures参投 |

| 2024年2月 | 宇树科技 | B2轮 | 约10亿元人民币 | 美团、金石资本、源码资本领投;深创投、中网投、容亿、敦鸿、米达跟投 |

| 2022年4月 | 宇树科技 | B轮 | 数亿元人民币 | 经纬创投、敦鸿资产领投 |

§6 市场规模分析

全球市场规模

- 2024年全球四足机器人市场规模约17.05亿美元,预计2025年增至约20亿美元(Market.us,2024,2024年)

- 另一口径:2024年约17.4亿美元,2033年预计超过69.3亿美元,CAGR约16.6%(Virtue Market Research,2024,2024年)

- 更激进预测:2024年约25亿美元,2034年超136亿美元,CAGR约18.7%(Market.us,2025年口径,2025年)

- 2023年全球销量约3.40万台,中国市场占比52.9%(观研报告,2024年)

- 2025年全球销量约8.2万台,中国市场占比约80%(智研咨询,2026年)

中国市场规模

- 2024年中国四足机器人市场规模约6.6亿元人民币(GGII,2024年)

- 2025年中国市场规模约50亿元人民币(均价约7.7万元/台),同比大幅增长(智研咨询,2026年)

- 2024年中国市场销量约2万台,预计2025年达2.3万台(华经产业研究院,2024年)

- 市场集中度:宇树科技全球市场份额约32.4%,云深处科技约18.9%(前瞻研究院,2025年)

应用场景细分

| 场景类别 | 2024年占比 | 代表场景 | 代表公司 |

|---|---|---|---|

| 消费/科研/教育 | 约60.5% | 科研开发、娱乐表演、家庭互动 | 宇树(Go2)、蔚蓝智能 |

| 工业巡检 | 约30% | 电力/油气/化工/数据中心巡检 | ANYbotics、云深处(X30)、七腾机器人 |

| 国防/安防 | 约6% | 基地巡逻、边境侦查、排爆 | Ghost Robotics(Vision 60)、宇树(B2) |

| 应急救援 | 约3.5% | 消防侦查、灾区搜索 | 云深处(X30)、宇树(B2) |

数据来源:华经产业研究院(2024年)、GGII(2024年四足机器人行业发展报告)、智研咨询(2026年中国四足机器人行业全景分析)

增长驱动因素

- AI运控能力突破:深度强化学习使四足机器人可快速适应复杂地形,降低部署调试成本

- 成本持续下降:宇树科技通过供应链整合将消费级四足机器人价格压至万元级(9997元起),扩大潜在市场

- 工业需求确定性强:电力巡检、油气平台等危险场景人力替代需求清晰,客单价高(工业级20-75万元/台)

- 政策支持:中国"十四五"机器人产业规划及各地国资直接入股,加速国内产业化进程

数据说明:不同市场研究机构对四足机器人市场边界定义存在差异(部分包含消费级宠物型机器人),导致规模数据差异较大。本文优先采用 GGII、智研咨询及前瞻研究院的中文市场数据,以及 Market.us、Virtue Market Research 的全球数据,所有数据均已标注来源和年份。