hidden: true

§1 发展历程

双足人形机器人从学术实验室走向工厂产线,历经半个世纪的六个关键阶段。

阶段一:学术探索期(1970s—2000)

技术特征:静态步态规划为主,机器人仅能在平坦地面缓慢行走,依赖预编程轨迹,无感知反馈。

代表项目:

- WABOT-1(1973年,早稻田大学):全球第一台全尺寸仿人机器人,可用日语进行简单对话,手持物体,以双足行走,但速度极慢。

- Honda E0/E-series(1986—1993年):E0为本田首款双足步行机器人,逐代迭代解决平衡与爬楼梯问题,E3(1991年)已能爬台阶。

- Honda P-series(1993—1997年):P1(1.9 m,175 kg)至P3形成系列,P3已接近ASIMO的原型形态。

历史意义:证明双足机器人可以工程化实现,但无法脱离实验室环境。

阶段二:动态运动突破期(2000—2010)

技术特征:零力矩点(ZMP)理论成熟,实现动态步行与小跑,机器人首次能在非平坦地面行走并完成简单任务操作。

代表项目:

- ASIMO(本田,2000年):首次发布时已能以平滑步态行走,2002年更新版实现奔跑(3 km/h),2011年版奔跑速度达9 km/h,能爬楼梯、开瓶盖、手语表达。

- Boston Dynamics 液压Atlas原型(2013年前研发,DARPA资助阶段):Marc Raibert的Leg Laboratory(1980年CMU创立)技术积累进入商业产品开发轨道。

- HRP系列(日本产业技术总合研究所,AIST):HRP-2(2002年)成为日本工业机器人研究的标准平台,DARPA挑战赛后被多支团队使用。

历史意义:ZMP控制确立了此后十年的主流范式;ASIMO成为大众对"人形机器人"的最初认知。

阶段三:技术演示竞赛期(2010—2019)

技术特征:液压驱动主导高动态运动,强化学习开始应用于步态控制,DARPA挑战赛成为产业催化剂。

代表项目:

- DARPA机器人挑战赛(DRC)(2012—2015年):由2011年福岛核灾难催生,Boston Dynamics为参赛队提供液压Atlas平台(2013年7月发布,188 cm,80 kg,28液压关节),2015年决赛KAIST团队DRC-Hubo夺冠。

- Boston Dynamics 液压Atlas(2016年"Atlas Unplugged"无线版):摆脱电缆束缚,后续病毒式视频(后空翻2017年、连续跑酷2018年)引发全球轰动,建立品牌认知。

- 波士顿Spot(2015年首发):虽非人形,但验证了波士顿动力的腿式运动控制技术。

历史意义:DRC让全球研究机构与工业界意识到通用灾难响应机器人的技术缺口;波士顿动力视频内容营销确立了"人形机器人"的产业形象。

阶段四:产业化萌芽期(2019—2022)

技术特征:强化学习全面进入运动控制,深度学习视觉感知成熟,大量资本开始关注从实验室走向产品的可能性。

代表项目:

- Agility Robotics 成立(2015年,俄勒冈州立大学孵化),Digit v1(2019年)首次商业发售给研究机构。

- Figure AI 成立(2022年)、1X Technologies 更名/转型(2021年)。

- Tesla AI Day 2021:马斯克发布Optimus概念,宣布"制造人类身形的机器人",整个行业的融资估值因此抬升。

- 中国萌芽:达闼科技(2015年创立)、乐聚机器人(2016年)、傅利叶智能(2015年,前身为康复机器人)开始转型或布局人形赛道。

历史意义:Tesla AI Day是改变产业叙事的关键事件,将人形机器人从"工程师玩具"变为"可量产消费品"的预期设定。

阶段五:资本爆发期(2022—2024)

技术特征:VLA大模型(Vision-Language-Action)出现,端到端神经网络控制与RL运动控制开始融合;全球人形机器人创业公司数量从个位数增至三位数。

代表项目:

- Figure AI B轮融资6.75亿美元(2024年2月,微软/英伟达/宝马/OpenAI参与)。

- Physical Intelligence(π) 成立(2023年),开发π₀通用VLA基础模型并开源。

- 中国爆发:智元机器人(2023年2月)、星动纪元(2023年,清华孵化)、银河通用(2023年5月)、开普勒探索(2023年)集中创立;2023—2024年国内33家企业累计融资超200亿元(艾邦机器人,2024年)。

- Boston Dynamics 电驱切换(2024年4月):液压Atlas退役,全电驱新Atlas发布,标志液压路线在通用人形机器人领域式微。

- NVIDIA IsaacLab/GR00T:NVIDIA推出具身智能仿真工具链,加速行业Sim-to-Real研究。

历史意义:中美双线资本爆发,行业进入"融资竞速"阶段;VLA范式确立。

阶段六:量产验证元年(2025—至今)

技术特征:VLA大模型与强化学习运动控制集成产品化,工厂小批量部署从"Demo"走向"订单",成本曲线开始下行。

代表里程碑:

- 智元机器人2025年出货超5200台,全球第一(IDC,2025年)。

- 宇树科技2025年出货超5500台,R1以39,900元人民币(约5,900美元)打破价格底线。

- 优必选Walker S2 向比亚迪、富士康、顺丰交付超500台,全年订单约13亿元人民币。

- Boston Dynamics Atlas在CES 2026发布量产版(1月),56自由度,所有2026年产能已被预定(现代汽车/Google DeepMind)。

- Tesla Optimus 在弗里蒙特/奥斯汀工厂部署超1000台(数据采集学习阶段);马斯克在Q4 2025财报电话会(2026年1月28日)承认尚未执行"有用的工作",Gen3量产已启动。

- Figure AI C轮融资超10亿美元,估值390亿美元(2025年9月)。

- 银河通用融资超3亿美元,估值30亿美元(200亿元人民币),创中国具身智能赛道单轮纪录(2025年12月)。

§2 技术路线与派系

驱动技术:液压 vs 电驱

2024年4月,Boston Dynamics 将Atlas从液压切换至全电驱,标志液压路线在通用人形机器人领域的式微。当前产业几乎全面向电驱收敛,液压仅保留军事/核电等极端环境作业的小众应用。

| 挑战维度 | 液压驱动 | 电机驱动 | 核心技术缺口 |

|---|---|---|---|

| 功率密度 | 液压能量密度约为电磁的20-30倍,爆发力强 | 电机扭矩密度低,需减速器才能输出大扭矩 | 高扭矩密度无框电机、行星滚柱丝杠研发 |

| 能效 | 综合效率约40%,发热严重 | 效率90%以上,热管理简单 | 液压精准流量控制 |

| 维护成本 | 液压管路复杂,漏油风险,维护费用高 | 供应链成熟,寿命长,维护成本低 | 电机关节密封防尘 |

| 控制精度 | 压力响应滞后,精细操作困难 | 响应速度快,位置/力矩精度高 | 力控感知与顺应性控制 |

| 量产成本 | 液压元件制造成本高,难以规模化 | 电机供应链成熟,成本下降空间大 | 关键执行器国产化率 |

| 运动噪声 | 液压泵噪声大,工作环境受限 | 安静,适合服务与家用场景 | 谐波减速器振动抑制 |

电驱三条子路线分化:

- 准直驱(QDD):高扭矩密度电机+低减速比,提供良好力控感知,宇树、Boston Dynamics电驱Atlas采用;缺点是效率与发热。

- 串联弹性驱动(SEA):弹性元件串联提供顺应性,Agility Digit早期版本采用;优点是碰撞安全,缺点是带宽受限。

- 线性执行器(行星滚柱丝杠):实现直线关节,提供高推力,Tesla Optimus、Figure AI采用;关节形式更接近液压缸,适合腿部推力需求。

控制架构:全身控制 vs 分层控制

| 挑战维度 | 全身控制(WBC+RL) | 分层控制 | 核心技术缺口 |

|---|---|---|---|

| 实时性 | 需100Hz以上全身关节协同计算,算力消耗大 | 上层规划与底层执行解耦,延迟相对可接受 | 嵌入式端侧推理芯片 |

| 泛化能力 | 强化学习可适应复杂地形,但sim-to-real迁移困难 | 分层结构易模块化迭代,跨层协调困难 | 高质量仿真环境与数据集 |

| 操作精度 | 腿臂协同提高操作范围,但误差累积 | 操作臂独立精度高,但腿部扰动影响操作 | 双目+触觉的力位混合控制 |

| 工程落地 | 调试周期长,鲁棒性验证成本高 | 工程化成熟度高,易维护 | WBC开源框架与工具链 |

VLA大模型驱动的新范式:Vision-Language-Action模型(如Figure Helix、NVIDIA GR00T N1.5、π₀)正在将自然语言指令与低级电机控制端到端融合,绕过手工编写的任务状态机,成为2025—2026年主流训练范式。

关键学派人物

Marc Raibert — 动态运动学派

机构:Boston Dynamics AI Institute(执行主任,前CEO) 学术贡献:1980年在CMU创立Leg Laboratory,开发了世界首批自平衡单足、双足跳跃机器人;提出"运动即控制"的核心设计哲学,奠定动态运动机器人学基础。出版《Legged Robots That Balance》(MIT Press,1986年)。 产业影响:Boston Dynamics的Atlas、Spot、Handle均源自其方法论。2013年起DARPA资助下Atlas进入人形机器人产业化轨道;2024年电驱Atlas在CES 2026发布量产版,现代汽车集团预计2028年工厂部署。

Russ Tedrake — 轨迹优化与接触感知派

机构:MIT CSAIL / Toyota Research Institute副总裁(机器人研究) 学术贡献:LQR-trees(局部随机树用于运动规划)、Drake工具库(开源机器人仿真与控制)、接触感知运动规划;近年与Pieter Abbeel合作大型视频规划模型(Large Video Planner)用于通用机器人控制。 产业影响:Drake被Boston Dynamics等多家公司用于仿真;TRI(丰田研究院)的灵巧操作项目(Diffusion Policy等)大量引用其方法论。

Pieter Abbeel — 模仿学习 / RLHF 派

机构:UC Berkeley EECS / Covariant(联合创始人兼首席科学家) 学术贡献:开创逆强化学习(IRL)/学徒学习(Apprenticeship Learning)、DAGGER(数据集聚合模仿学习),是"机器人从演示中学习"范式的先驱;2017年联合创立Embodied Intelligence(后更名Covariant),推出工业机器人拣选系统RFM-1基础模型。 产业影响:Covariant与全球多家电商、汽车零部件仓库部署AI机器人拣选系统;其学生/合作者遍布Physical Intelligence、Figure AI等头部公司。

Deepak Pathak — 自监督具身探索派

机构:CMU机器人研究所(Raj Reddy助理教授)/ Skild AI(联合创始人) 学术贡献:提出好奇心驱动探索(Curiosity-driven Exploration,2017年,引用量超8000次),通过预测自身行为后果的内在奖励驱动智能体学习;"Exploration by Disagreement"(模型集成分歧作为探索信号);机器人通过观看YouTube视频自主学习操作技能。2025年荣获Sloan研究奖金。 产业影响:2023年与Abhinav Gupta共同创立Skild AI,目标开发通用机器人基础模型,已完成数亿美元融资。

宋海智(王兴兴)— 高性价比开源派(中国)

机构:宇树科技(创始人兼CEO,1990年生,浙江宁波) 背景:浙江理工大学机械工程本科,上海大学机械工程硕士;前大疆短暂工作经历,2016年创立宇树科技。 产业影响:以"开源+极致性价比"策略打破人形机器人高价壁垒,G1(16,000美元)和R1(39,900元人民币)分别创下科研级和消费级价格下限,吸引全球数百家科研机构部署;2025年宇树出货量超5,500台,进入全球前三。

彭志辉(稚晖君)— 工业蓝领机器人派(中国)

机构:智元机器人(联合创始人兼CTO,1993年生) 背景:原华为"天才少年"(2019年最高级别入职),B站知名技术博主(250万粉丝),2022年12月离职,2023年2月联合创立智元机器人。 产业影响:智元2025年出货超5,200台,跃居全球人形机器人出货量第一(IDC,2025年);A2/A2-Max聚焦工厂蓝领替代场景;推动人形机器人从"演示品"到"工业品"的叙事转变。

李博 — 医工融合康复转工业派(中国)

机构:傅利叶智能(联合创始人) 背景:傅利叶智能起源于康复机器人(2015年创立),GR系列是该技术积累向通用人形机器人的自然延伸。 产业影响:GR-2的12自由度灵巧手与可拆卸电池设计,是中国人形机器人中少数同时具备医疗与工业双场景设计哲学的产品。

§3 全球双足人形机器人公司及产品图谱

中国企业

宇树科技(Unitree Robotics)

成立:2016年,杭州 | 融资:C轮,投前估值超100亿元,投资方含腾讯、阿里、吉利资本、中国移动

旗舰产品:Unitree H1

| 参数 | 数值 |

|---|---|

| 身高 | 1.80 m |

| 体重 | 47 kg |

| 自由度 | 19 |

| 最大速度 | 3.3 m/s(世界纪录) |

| 膝关节峰值扭矩 | 360 N·m |

| 零售价格 | 约90,000美元 |

以"性价比+开源"策略切入市场,H1吸引大量全球科研机构部署。G1(1.32 m,35 kg,23-43 DOF,约16,000美元)面向教育与研发;R1(1.21 m,25 kg,26 DOF,39,900元人民币/约5,900美元,2025年7月发布)打破价格下限。2025年全年出货超5,500台(含所有机型)。

智元机器人(AgiBot)

成立:2023年2月,上海 | 融资:A+++轮,累计超10亿元人民币,估值约150亿元

旗舰产品:远征A2 Ultra

| 参数 | 数值 |

|---|---|

| 身高 | 175 cm |

| 体重 | 55 kg |

| 自由度 | 49+ |

| 步速 | 7 km/h |

| 单臂负载 | 5 kg |

| 算力 | 200 TOPS |

由前华为"天才少年"彭志辉(稚晖君)联合创立,2025年出货超5,200台,位列全球第一(IDC,2025年)。A2-Max(175 cm,85 kg,67 DOF)针对重载搬运;7月斩获中国移动1.24亿元采购订单(中标7,800万元全尺寸人形机器人部分)。

傅利叶智能(Fourier Intelligence)

成立:2015年,上海 | 融资:C轮,金额未披露

旗舰产品:GR-2

| 参数 | 数值 |

|---|---|

| 身高 | 175 cm |

| 体重 | 63 kg |

| 自由度 | 53 |

| 单臂负载 | 3 kg |

| 最大关节扭矩 | >380 N·m |

| 续航 | 2小时 |

起源于康复机器人,积累深厚的力控感知与柔顺控制技术。GR-2搭载12自由度灵巧手,采用可拆卸电池设计,兼顾医疗辅助与工业混合场景,是中国少数具备医工双场景设计哲学的人形机器人产品。

星动纪元(RoboTera)

成立:2023年(清华大学孵化) | 融资:数亿元人民币

旗舰产品:星动L7

| 参数 | 数值 |

|---|---|

| 身高 | 1.71 m |

| 体重 | 65 kg |

| 自由度 | 55 |

| 最大速度 | 4 m/s |

| 双臂负载 | 20 kg |

| 算力 | 80 TOPS + 275 TOPS 双芯片 |

| 臂展直径 | 2.1 m |

全球首款完成360°旋转跳的全尺寸人形机器人,搭载自研VLA大模型ERA-42,膝关节峰值扭矩400 N·m。清华大学技术背景带来领先的运动控制算法积累。

乐聚机器人(LEJU Robotics)

成立:2016年,深圳 | 融资:多轮,金额未完全披露

旗舰产品:KUAVO-MY

| 参数 | 数值 |

|---|---|

| 身高 | 147 cm |

| 体重 | 46 kg |

| 自由度 | 40+ |

| 行走速度 | 5 km/h |

| 单臂自由度 | 7 |

| 跳跃高度 | >20 cm |

具备连续跳跃能力,全身采用航空级铝合金,灵巧手6自由度。定位科研与服务场景,以动态运动能力为差异化竞争点。

开普勒探索(Kepler Exploration)

成立:2023年,上海 | 融资:多轮,金额未完全披露

旗舰产品:先行者 K1

| 参数 | 数值 |

|---|---|

| 身高 | 178 cm |

| 体重 | 85 kg |

| 自由度 | 42 |

| 灵巧手自由度 | 12 |

| 算力 | 100 TOPS |

| 续航 | 8小时 |

| 执行器推力 | 8000 N(行星滚柱丝杠) |

三款型号(K1工业版/S1科研版/D1危险环境版)覆盖不同场景,目标售价20,000—30,000美元,8小时超长续航针对工业连续生产需求。

银河通用(Galbot)

成立:2023年5月,北京 | 融资:累计约8亿美元,估值30亿美元(210亿元人民币),由北大教授王鹤创立

旗舰产品:Galbot G1

| 参数 | 数值 |

|---|---|

| 形态 | 轮足复合双臂平台 |

| 主要场景 | 零售药房、工业仓储 |

| 规模化进展 | 智慧药房方案已签约100家门店(2025年) |

当前估值超越宇树(约120亿元)和智元(约150亿元),成为中国具身智能赛道估值最高企业。聚焦"不那么复杂"的重复性场景(零售货架补货、仓储分拣),以实际商业落地速度为核心竞争力,已完成千台级规模化部署。

达闼科技(CloudMinds)

成立:2015年,北京 | 融资:C轮超10亿元(含上市前融资)

旗舰产品:Cloud Ginger 2.0 / XR4"小紫"

| 参数 | 数值 |

|---|---|

| 自由度 | 32(Ginger 2.0) |

| 控制架构 | 云端大脑+HARIX OS |

| 响应延迟 | 毫秒级 |

| 主要场景 | 服务机器人、云控平台 |

采用"云端大脑+轻量本体"架构,90%以上决策上云,差异化于本地算力路线。2023年推出双足行走版XR4,主攻服务机器人与运营商云控场景。

优必选(UBTECH)

成立:2012年,深圳 | 上市:港股(股票代码:9880.HK),"人形机器人第一股"

旗舰产品:Walker S2

| 参数 | 数值 |

|---|---|

| 身高 | 170 cm |

| 体重 | 76 kg |

| 自由度 | 41 |

| 灵巧手自由度 | 12 |

| 负载 | 3 kg(单臂) |

| 续航 | 2小时+ |

全球首家人形机器人上市公司,2025年已向比亚迪、富士康、顺丰等交付超500台Walker S2,全年订单约13亿元人民币,是目前中国商业化落地最成熟的企业之一。

美国企业

Boston Dynamics

成立:1992年,波士顿 | 母公司:现代汽车集团(韩国)

旗舰产品:Atlas(电驱量产版,CES 2026发布)

| 参数 | 数值 |

|---|---|

| 身高 | 1.9 m(手臂全伸可达2.3 m) |

| 体重 | 约90 kg |

| 自由度 | 56 |

| 最大负载 | 50 kg |

| 传感 | 360°摄像头+手部触觉传感器 |

| 工作温度 | -20°C 至 40°C |

2024年4月放弃液压路线,CES 2026发布量产版Atlas,被评为"CES 2026最佳机器人"(CNET评选)。2026年所有产能已被预定(现代汽车Metaplant应用中心/Google DeepMind),计划2028年建立年产3万台工厂。现代汽车HMGMA工厂计划2028年部署Atlas执行零件排序任务,2030年扩展至组件装配。

Figure AI

成立:2022年,加利福尼亚 | 融资:C轮超10亿美元,估值390亿美元(2025年9月,领投方Parkway Venture Capital,参与方含NVIDIA、英特尔资本、高通等)

旗舰产品:Figure 03(2025年,现役最新款)

| 参数 | 数值 |

|---|---|

| 身高 | 168 cm(5'6") |

| 体重 | 61 kg |

| 负载 | 20 kg |

| 续航 | 5小时 |

| 手部触觉 | 指尖可感知3克力 |

| 视野 | 较前代宽60% |

Figure 02(2024年)已在宝马工厂完成零件搬运部署。Figure 03(2025年)搭载Helix VLA双系统架构(100Hz全上身连续控制,2025年2月发布),定位家庭通用场景。C轮资金将用于BotQ制造工厂扩产和GPU训练基础设施建设。

Agility Robotics

成立:2015年(俄勒冈州立大学孵化)| 母公司:亚马逊

旗舰产品:Digit

| 参数 | 数值 |

|---|---|

| 身高 | 1.75 m |

| 体重 | 65 kg |

| 行走速度 | 5 km/h |

| 负载 | 16 kg(规划升级至22.6 kg) |

| 传感 | 激光雷达+4×RealSense深度相机 |

全球首个商业化规模部署的双足人形机器人,专注亚马逊仓库货箱搬运与码垛,2025年在亚马逊仓库实现规模化交付。物流单场景聚焦使其成为目前商业落地最稳健的人形机器人。

Tesla

机器人业务启动:2021年 | 产品线:Optimus Gen 2(2024年)、Gen 3(2026年量产启动)

旗舰产品:Optimus Gen 2

| 参数 | 数值 |

|---|---|

| 身高 | 168 cm |

| 体重 | 57 kg |

| 自由度 | 28(全身)+22(手部,Gen 3版) |

| 行走速度 | 8 km/h |

| 负载 | 20 kg |

| 电池 | 2.3 kWh |

2025年在弗里蒙特和奥斯汀工厂部署超1,000台(数据采集阶段)。马斯克在2026年1月Q4 2025财报电话会确认机器人尚未执行"有用工作",仅用于学习。Gen 3量产已于弗里蒙特启动,马斯克长期目标为年产百万台、外售单价低于30,000美元。特斯拉已在得克萨斯破土动工年产1,000万台超级工厂(帮助力)。

1X Technologies

成立:2014年(挪威)| 融资:超1.25亿美元(含OpenAI)

旗舰产品:NEO

| 参数 | 数值 |

|---|---|

| 身高 | 168 cm |

| 体重 | 约30 kg |

| 手部自由度 | 22(每手) |

| 负载(搬运) | 约25 kg |

| 电池续航 | 4小时 |

| 操作噪声 | 约22 dB |

肌腱驱动技术实现极低噪声(22 dB),消费级预购定价20,000美元,2025年10月开放美国用户预购,2026年开始发货,是目前最激进的家庭消费场景布局者。

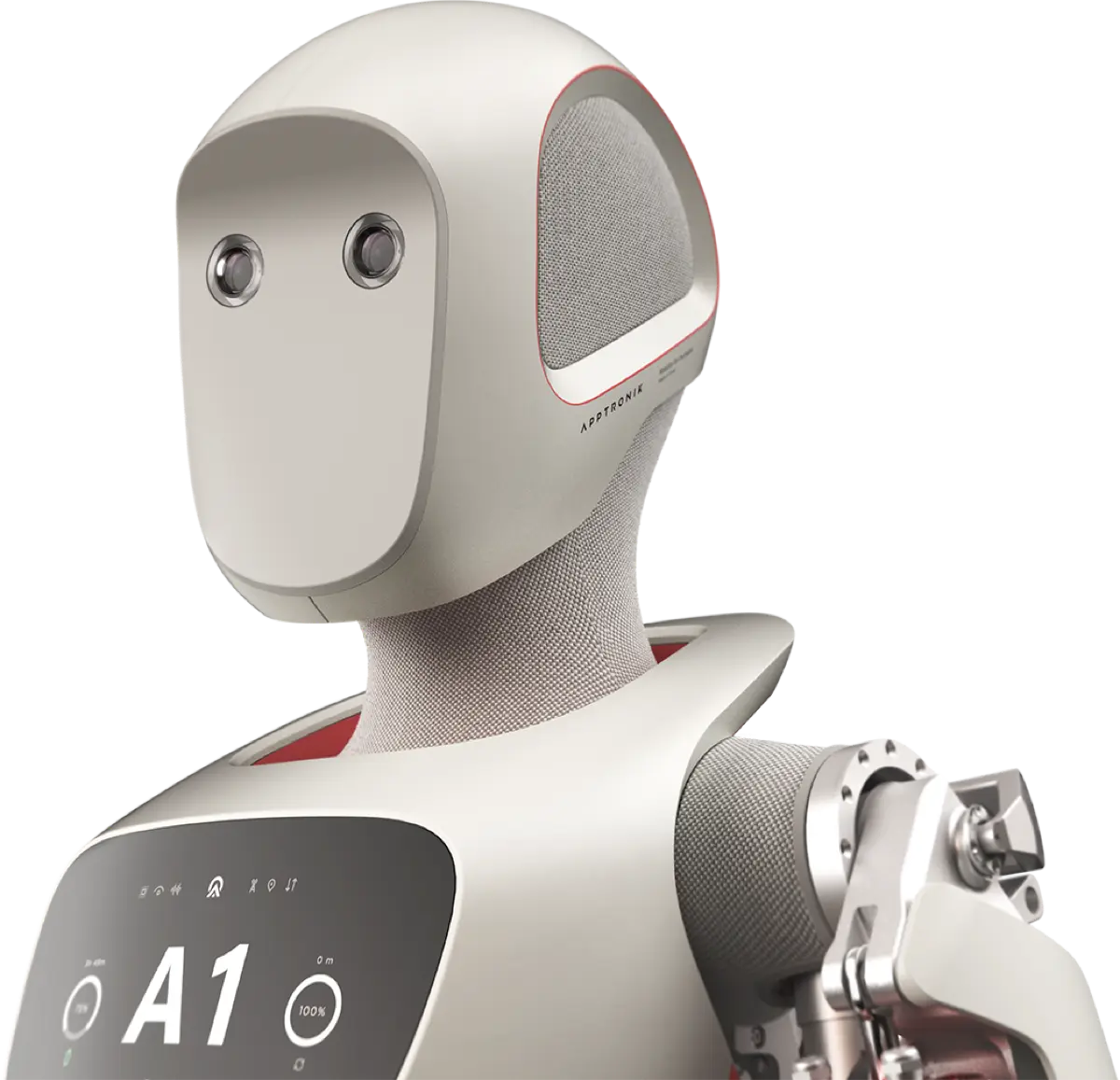

Apptronik

成立:2016年(得克萨斯大学孵化)| 融资:约1.6亿美元(含谷歌战略投资)

旗舰产品:Apollo

| 参数 | 数值 |

|---|---|

| 身高 | 1.73 m |

| 体重 | 72.6 kg |

| 自由度 | 71 |

| 负载 | 25 kg |

| 续航 | 4小时(可热换电池) |

71 DOF业界最高全身自由度之一,热换电池支持连续工作。与NASA、梅赛德斯-奔驰建立合作;谷歌战略投资体现AI巨头对人形机器人赛道布局。

Sanctuary AI(加拿大)

成立:2018年,温哥华 | 融资:约1.4亿加元

旗舰产品:Phoenix(第8代,2024年12月)

| 参数 | 数值 |

|---|---|

| 身高 | 170 cm |

| 体重 | 70 kg |

| 手部自由度 | 20(每手,液压) |

| 负载 | 25 kg |

| 触觉精度 | 可感知5毫牛顿压力 |

搭载Carbon AI通用智能系统,以高精度液压灵巧手为差异化竞争点(20 DOF,5 mN触觉精度),主攻精细操作场景。2024年与汽车配件龙头麦格纳战略合作,计划将Phoenix部署到麦格纳工厂;获微软战略机构参投。

其他国家/地区

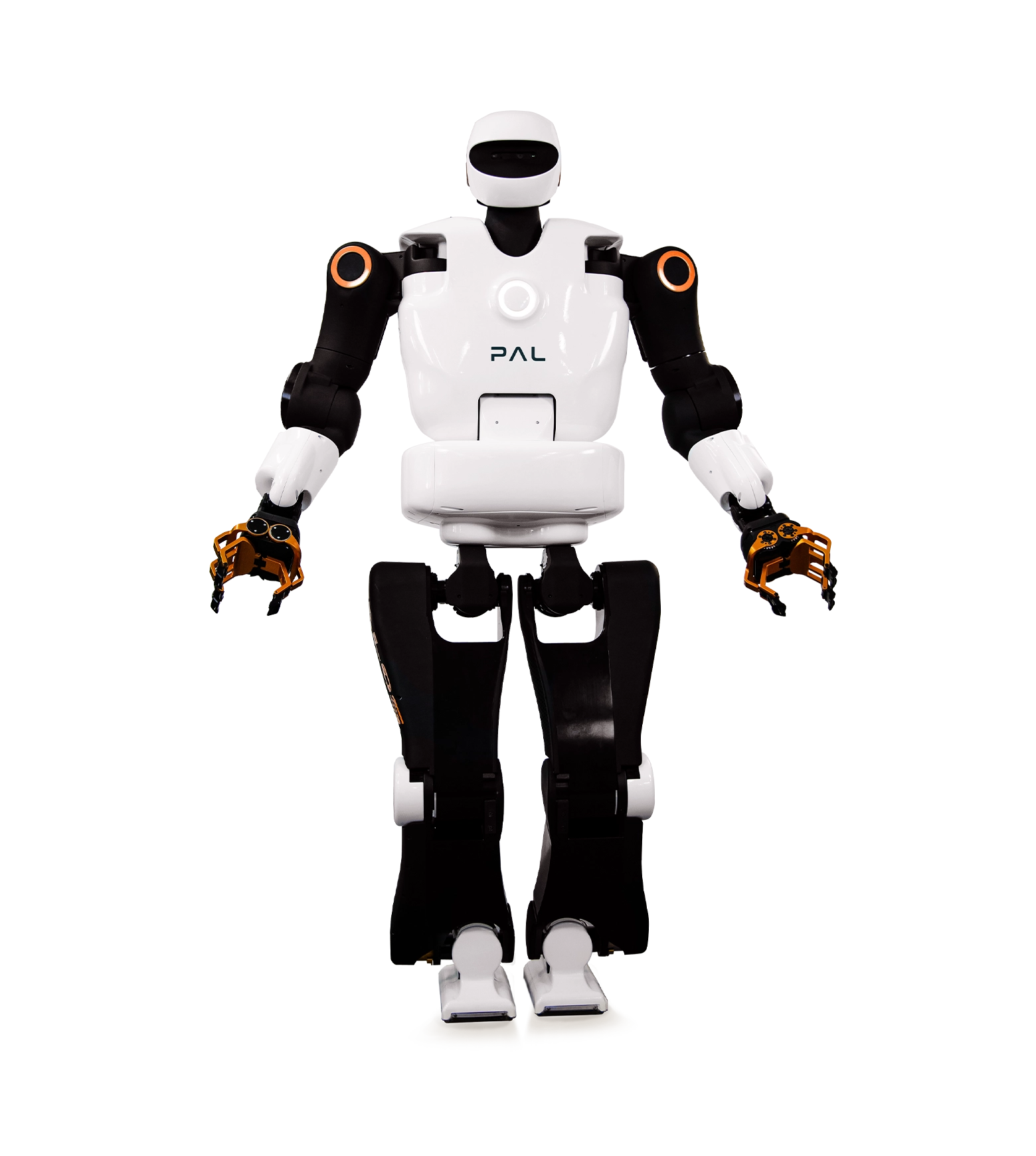

PAL Robotics(西班牙)

成立:2004年,巴塞罗那 | 定位:欧洲主要人形机器人研究平台供应商

旗舰产品:TALOS

| 参数 | 数值 |

|---|---|

| 身高 | 175 cm |

| 体重 | 95 kg |

| 自由度 | 32 |

| 行走速度 | 3 km/h |

| 单臂负载 | 6 kg(臂全伸展) |

| 电池续航 | 1.5小时步行 / 3小时待机 |

欧洲学术与工业研究界主流平台,32个高扭矩无刷直流电机均集成扭矩传感器,全面支持ROS 2,进入多个欧盟机器人研究项目(Horizon Europe)。以开放平台策略服务欧洲科研生态。

Honda(日本)— 历史标杆 ASIMO

产品:ASIMO(2000—2022年,已退役)

ASIMO(Advanced Step in Innovative Mobility)由本田汽车开发,2000年首次发布,2011年版本奔跑速度9 km/h,具备爬楼梯、开瓶盖、手语表达等能力。2018年停止研发,2022年3月正式退役。ASIMO的ZMP步态控制算法是此后多家公司技术积累的重要参考。本田目前以WaaS(Walking-as-a-Service)形式继续研究下一代人形机器人,尚未公布商业化产品。

§5 投资情况汇总

以下为2023年至今主要融资事件(时间倒序):

| 时间 | 公司 | 轮次 | 金额 | 主要投资方 |

|---|---|---|---|---|

| 2026年3月 | 银河通用(中国) | 战略轮 | 约25亿元人民币 | 宁德时代等(估值超中国最高未上市机器人公司) |

| 2025年12月 | 银河通用(中国) | 战略轮 | 超3亿美元 | 中国移动链长基金、中金资本、中科院基金(估值30亿美元) |

| 2025年9月 | Figure AI(美国) | C轮 | 超10亿美元 | Parkway VC、英伟达、英特尔资本、高通(估值390亿美元) |

| 2025年6月 | 银河通用(中国) | 战略轮 | 11亿元人民币 | 宁德时代、溥泉资本(累计超24亿元) |

| 2025年 | 宇树科技(中国) | C轮 | 未完全披露,估值超100亿元 | 中国移动基金、腾讯、阿里、蚂蚁、吉利资本 |

| 2025年 | Physical Intelligence(美国) | 战略轮洽谈 | 目标估值约50亿美元 | Sequoia、Khosla、Jeff Bezos(前轮4亿美元) |

| 2024年 | Figure AI(美国) | B轮 | 6.75亿美元 | 微软、英伟达、宝马、OpenAI(估值26亿美元) |

| 2024年 | Physical Intelligence(美国) | A轮 | 4亿美元 | Jeff Bezos、Sequoia、Khosla、Thrive Capital(估值24亿美元) |

| 2024年 | 智元机器人(中国) | A+++轮 | 累计超10亿元人民币 | 未完全披露 |

| 2024年 | Skild AI(美国) | 种子/天使 | 数亿美元(CMU Deepak Pathak等创立) | a16z、SoftBank(估值超15亿美元) |

| 2023年 | 星动纪元(中国) | 天使/Pre-A轮 | 数亿元人民币 | 清华背景产业基金 |

| 2023年 | Agility Robotics(美国) | 战略投资 | 未披露 | 亚马逊(战略控股) |

| 2023年 | Apptronik(美国) | 战略轮 | 约1.6亿美元(累计) | 谷歌战略投资、NASA合作 |

| 2023年 | 1X Technologies(挪威) | A轮 | 超1.25亿美元 | OpenAI、EQT Ventures |

| 2023年 | 银河通用(中国) | 天使/Pre-A | 数亿元人民币 | 北大背景,GGV Capital等 |

中国市场融资总体情况:

- 2025年全年中国具身智能融资事件约325起,金额约398亿元(较2024年的93亿元增长326%)

- 2025年9月单月融资额111亿元,创全年单月峰值

- 2023—2024年33家国内企业累计融资超200亿元(艾邦机器人,2024年)

- 国家人工智能产业投资基金(工信部+财政部主导)2025年首次入场

§6 市场规模分析

多机构预测对比

以下数据均附来源,因各机构统计口径(是否含软件/服务/轮式人形)不同,数字存在较大差异。

| 机构 | 2025年规模 | 2030年规模 | CAGR | 长期预测 |

|---|---|---|---|---|

| MarketsandMarkets | 29亿美元 | 152亿美元 | 39.2% | — |

| BCC Research | 19亿美元 | 110亿美元 | 42.8% | — |

| 高盛(Goldman Sachs) | — | — | — | 2035年380亿美元,出货量140万台 |

| 摩根士丹利(Morgan Stanley) | — | — | — | 2040年3,570亿美元;2050年5万亿美元,逾10亿台 |

| GGII(高工机器人产业研究所) | 约63亿元人民币(中国市场) | — | — | 2035年超4,000亿元(中国市场) |

数据说明:

-

MarketsandMarkets(原始报告页面,2024年):统计口径为全球人形机器人硬件+部分系统集成,为行业引用最广的中间值口径,2025年29亿美元基数参考价值较高。

-

BCC Research(报告链接,2025年11月):口径接近纯硬件,2025年基数约19亿美元,比MarketsandMarkets保守约35%。

-

高盛(Goldman Sachs Research,2024年12月):2024年将2035年预测从60亿美元上调至380亿美元(上调6倍),出货量预测从35万台上调至140万台,主因AI进展超预期、制造成本降幅高于预期(40% vs 预期15-20%)。

-

摩根士丹利(Morgan Stanley,2025年4月):2050年全球市场5万亿美元(含供应链和服务),逾10亿台在用,中国占比最高(约3.023亿台),美国约7,770万台。2040年节点约3,570亿美元,是长期最激进预测。

-

GGII(高工机器人产业研究所):2025年中国市场销量约1.24万台,规模约63亿元人民币,2035年有望突破4,000亿元。

关键变量与路径判断

以下三个变量将决定市场规模能否兑现高盛/摩根士丹利预测的上限:

- 灵巧操作可靠性:当前工厂操作效率约为人类的30—40%;若2027年前突破70%,工业替代市场将大幅打开。

- 单机成本:当前BOM成本约10—30万元人民币;头部企业量产目标价格低于10万元,宇树R1(39,900元)已部分验证可行性。

- VLA大模型泛化能力:若2026—2027年出现经过大规模真实部署验证的通用基础模型,将加速全行业产品进化速度,类比2022年GPT-4对软件行业的影响。

中国市场特殊性

中国占据全球人形机器人出货量领先地位:2025年中国出货量超16,000台,全球第一(按IDC口径)。驱动因素:

- 政策背书:工业和信息化部《人形机器人创新发展指导意见》(2023年)明确2025年量产、2027年规模化目标;多地政府(北京、上海、深圳)出台专项扶持政策和产业基金。

- 供应链优势:谐波减速器、无框电机、行星滚柱丝杠等核心零部件国产化率持续提升,成本下降速度快于全球平均。

- 场景纵深:中国制造业规模全球最大,汽车、3C、物流是人形机器人最易落地的三大场景,均集中在中国。

数据截止:2026年3月